米国株式に投資する際、税金の問題は避けて通れません。特に、譲渡益や配当金にかかる税金については、事前にしっかり理解しておくことが重要です。本記事では、米国株式の税金について詳しく解説し、日本国内での課税方法や、米国での源泉徴収についても見ていきます。税金に関する専門的な知識をもとに、わかりやすく説明しますので、ぜひ最後までお読みください。

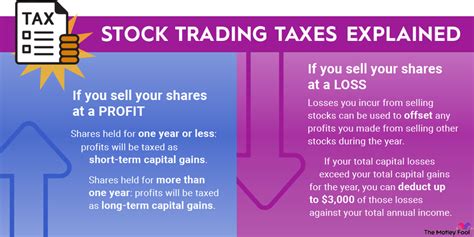

米国株式の譲渡益にかかる税金

まず初めに、米国株式の譲渡益にかかる税金について見ていきましょう。譲渡益とは、株式を売却した際に得られる利益のことです。

日本国内での課税

米国株式の譲渡益は、日本国内でのみ課税されます。税率は**20.315%**で、この内訳は所得税が15.315%、住民税が5%となっています。米国では譲渡益に対する課税は行われませんので、日本国内での課税のみ考えれば良いのです。

申告分離課税の仕組み

譲渡益にかかる税金は、申告分離課税の対象となります。これは、他の所得とは別に申告し、一定の税率で課税される制度です。株式の譲渡益だけが対象となるため、所得が多くても税率が変わらないのが特徴です。株式投資を行う際には、この制度を理解しておくことが重要です。

米国株式の配当にかかる税金

次に、米国株式の配当にかかる税金について説明します。配当金とは、株式を保有していることで企業から受け取る利益の分配金です。

米国での源泉徴収

米国株式の配当金は、米国内で**10%**の税率で源泉徴収されます。これは、米国が外国人投資家に対して行う課税で、配当金から直接差し引かれます。このため、受け取る配当金は源泉徴収後の金額となります。

日本国内での課税

配当金は、さらに日本国内でも課税されます。日本国内では、配当金に対しても譲渡益と同様に**20.315%**の税率で課税されます。ここで注意が必要なのは、米国で源泉徴収された分があるため、確定申告を行い「外国税額控除」を受けることができる点です。これにより、二重課税を避けることが可能になります。

外国税額控除の活用

米国株式の配当金に関しては、二重課税を避けるために「外国税額控除」が非常に重要です。この制度を利用することで、米国で源泉徴収された税金分を日本国内の税金から控除することができます。これにより、実質的に日本国内で支払う税金が減少します。

外国税額控除を受けるためには、確定申告が必要です。確定申告を行うことで、米国で支払った税金分を日本の税金から差し引くことができるため、最終的な税負担を軽減することができます。

米国株式の税金についてのまとめ

米国株式に投資する際には、譲渡益と配当金にかかる税金の仕組みを理解しておくことが重要です。これにより、投資判断における総合的な利益計算を行うことができます。以下に、米国株式の税金に関する情報を表にまとめました。

| 税金の種類 | 課税国 | 税率 | 控除制度 |

|---|---|---|---|

| 譲渡益 | 日本 | 20.315% | なし |

| 配当金 | 米国 | 10% | 外国税額控除 |

| 配当金 | 日本 | 20.315% | 外国税額控除 |

よくある質問

米国株式の税金を計算する際の注意点は?

譲渡益の取得価額と譲渡価額は、それぞれ約定日のTTS(Telegraphic Transfer Selling)とTTB(Telegraphic Transfer Buying)で計算する必要があります。この計算方法を知らないと、予期せぬ税負担が発生することがあります。

NISA口座を使った場合、米国株式の税金はどうなりますか?

NISA口座を利用することで、国内での譲渡益や配当金に対する課税を非課税とすることができます。ただし、米国での源泉徴収は行われます。

確定申告は必ず必要ですか?

確定申告を行わない場合、外国税額控除を受けることができません。そのため、米国で源泉徴収された税額分を取り戻すためには、必ず確定申告を行いましょう。

米国株式の税金に関する法律は変更される可能性がありますか?

税法はしばしば変更されるため、最新情報を常に確認することが重要です。特に、日米間の税制協定や国内税法の改正には注意が必要です。

配当金の源泉徴収率は変更されることがありますか?

米国の税制変更や二国間協定の改定により、源泉徴収率が変更される可能性があります。投資を行う際には、最新の情報を確認してください。

米国株式の税金について詳しく知りたい場合、どこで情報を得られますか?

税理士や証券会社の専門家に相談するのが良いでしょう。また、国税庁の公式ウェブサイト国税庁や、証券会社の情報ページも参考にできます。

以上が米国株式の税金に関する詳細な情報です。投資を行う際には、税金についてしっかりと理解し、最適な投資戦略を立てることが重要です。