米国株式の配当金に関する税金の基本理解

米国株式に投資する際、配当金への課税は避けて通れないテーマです。投資家は、まず米国での課税、次に日本国内での課税という二重課税を理解する必要があります。この記事では、米国株式の配当金に関する税金の仕組みを詳しく解説し、さらにその対策についても触れていきます。

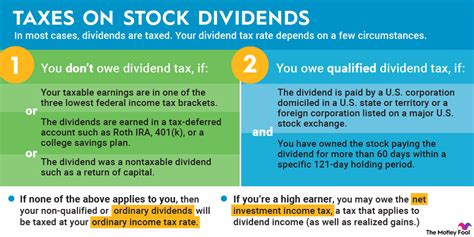

米国での配当金課税率はどうなっているの?

米国株式の配当金は、まず米国で課税されます。米国と日本の間には租税条約が結ばれており、この条約により、米国での配当金への課税率は10%に設定されています。これは源泉徴収として自動的に引かれるため、投資家が特に手続きをする必要はありません。

この10%の課税は、米国での所得税として扱われ、日本の税制上も考慮されます。ここで重要なのは、米国での課税は最終的な税負担の一部でしかないということです。

日本国内での課税の詳細

日本での配当金課税はどう進む?

米国で税引後の配当金は、日本国内でも課税対象となります。日本での課税率は20.315%で、これは所得税15.315%と住民税5%に分かれています。この課税は「特定口座/源泉徴収あり」であれば自動的に処理され、投資家が何らかの手続きを行う必要はありません。

国内課税の具体例

以下の表に、100万円の配当金を例にとって米国と日本での課税を示します:

| 項目 | 金額(円) | 課税率(%) | 税金額(円) |

|---|---|---|---|

| 米国での課税 | 1,000,000 | 10 | 100,000 |

| 米国税引後 | 900,000 | - | - |

| 日本での課税 | 900,000 | 20.315 | 182,835 |

| 合計税金 | - | - | 282,835 |

| 最終受取金額 | - | - | 717,165 |

このように、米国と日本の課税を合計すると、最終的な手取り金額はかなり減少します。この二重課税を考慮に入れることが、投資戦略において重要です。

米国株式の配当金に関する税金対策

外国税額控除の活用法

税金対策の一環として「外国税額控除」を活用しましょう。米国で支払った税金を日本の所得税から控除することで、実質的な税負担を軽減できます。この手続きは確定申告を通じて行われ、所得税額を減らすことが可能です。

NISA口座を利用するメリット

さらに、「NISA口座」を活用することで、日本国内の配当金に対する課税を非課税にすることもできます。ただし、米国での10%課税は免除されないため、NISAを利用する際はその点も考慮に入れる必要があります。

よくある質問

米国株式の配当金はすべて課税されるの?

はい、米国株式の配当金は米国でまず10%課税され、その後、日本国内でも20.315%課税されます。

外国税額控除は確定申告が必要ですか?

はい、外国税額控除を受けるためには、毎年確定申告を行う必要があります。これにより、米国で支払った税金を日本の所得税から控除できます。

NISA口座で米国株式の配当金を非課税にできますか?

はい、NISA口座を利用することで、日本国内での課税を非課税にできますが、米国での10%課税は免除されません。

配当金の受け取り時に注意すべきことは?

配当金受け取り時には、特定口座の設定やNISA口座の利用など、自分に最適な口座の選択を検討し、税金対策をしっかりと行うことが重要です。

米国株式の配当金を最大限に活用する方法は?

外国税額控除の活用、NISA口座の利用、さらに配当再投資を行うことで、配当金を効率的に活用し、資産を増やすことができます。

米国株式投資初心者でも配当金の取り扱いは難しくない?

配当金の取り扱いは、税金の基礎を理解し、適切な口座の選択を行えば初心者でも難しくありません。専門家のアドバイスを受けることも一つの手です。

結論

米国株式の配当金に関する税金は複雑に見えますが、基本を押さえ、適切な対策を講じることで、効率的に運用することが可能です。外国税額控除やNISA口座の利用を検討し、最適な投資戦略を立てることで、配当金を最大限に活用しましょう。